Nýlega sýndu gögn frá kísilgreinum Samtaka kínverska málmaiðnaðarins sem ekki eru járn, að verð á kísilskífum lækkaði umtalsvert í þessari viku. Þar á meðal féllu meðalverð á einkristalla kísilskífum af gerðinni M6, M10 og G12 í 5,08 RMB/stykki, 5,41 RMB/stykki og 7,25 RMB/stykki, sem er lækkun um 15,2%, 20% og 18,4% á viku.

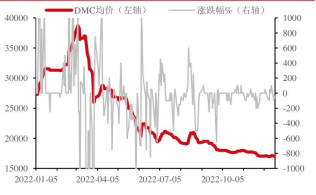

Verð á lífrænu kísill DMC | Einingar: júan/tonn

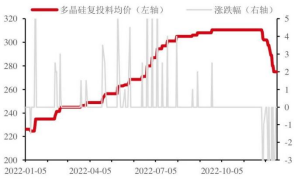

Verð á pólýkristallaðri sílikoni | Eining: júan/tonn

Kísiliðnaðardeildin benti á að hvað varðar framboð hefðu fyrsta flokks fyrirtæki og fagleg fyrirtæki enn og aftur dregið úr rekstrarhlutfalli sínu; hvað varðar eftirspurn er heildarverðlækkunarstöðin í iðnaðarkeðjunni hægfara.

Samkvæmt efnisnetinu hefur rekstrarhlutfall tveggja fremstu kísilfilmufyrirtækjanna lækkað í þessari viku í 80% og 85%, rekstrarhlutfall samþættra fyrirtækja er enn á bilinu 70%-80% og rekstrarhlutfall annarra fyrirtækja lækkar í 60%-70%. Það er tekið fram að í síðustu viku uppfærði kísiliðnaðardeildin ekki tilboð kísilskífna. Stofnunin benti á að lækkunin í þessari viku fól í sér verðlækkun síðustu tveggja vikna og að rót vandans væri lækkun á verði kísilefnis. Miðað við ofangreindar upplýsingar frá PV Consulting og öðrum stofnunum var meðalverð á M10 og G12 kísilskífum í síðustu viku 6,15 júan/stykki og 8,1 júan/stykki, talið í sömu röð.

Samkvæmt gögnum stafa skammtímaáhyggjur núverandi markaðar fyrir eftirspurn eftir sólarorku aðallega af því að norðlæga veturinn er genginn í garð og faraldurinn á landsvísu hefur haft áhrif á byggingarferli sólarorkuverkefna.

Hins vegar hefur nýlega verið keypt niðurstreymi kísilsefnisins á síðustu tveimur dögum og verð á kísill hefur haldið stöðugleika.

Iðnaðarkísill: Verð á iðnaðarkísill náði stöðugleika í gær. Samkvæmt gögnum frá SMM var verð á súrefni 553#kísill í Austur-Kína þann 20. desember 18400-18600 júan/tonn, sem er 50 júan lækkun; súrefni 553#kísill var 18800-19100 júan/tonn; 421#kísill var 19900-20000 júan/tonn, sem er 200 júan lækkun; 521#kísill var 19600-19800 júan/tonn; 3303#kísill var 19900-20100 júan/tonn. Eins og er hefur framboð haldið áfram að lækka og rafmagnsverð í Sichuan í Yunnan hefur hækkað og framleiðsla minnkað. Umferðartruflanir hafa batnað og búist er við að framleiðsla í Xinjiang muni aukast. Neytendahliðin heldur áfram að aukast vegna áhrifa fjölkísils. Með minnkandi framboði og aukinni neyslu hefur umframmagn minnkað og uppsöfnun birgða í heildarbirgðakerfinu hefur minnkað. Hins vegar er heildarbirgðastaðan enn há. Verðið hefur veikst að undanförnu. Framleiðslukostnaður hefur aukist á þurru vatni og áætlað verð mun smám saman hætta að lækka og koma í stöðugleika.

Polysilicon: Verðstöðugleiki á polysilicon, samkvæmt SMM tölfræði, verðtilboð á endurfóðrun polysilicon 270-280 júan/kg; þétt efni polysilicon 250-265 júan/kg; verðtilboð á blómkálsefni polysilicon 230-250 júan/kg, kornótt kísill 250-270 júan/kg. Framleiðsla á polysilicon heldur áfram að aukast og undirritun pantana er lítil á meðan verðið lækkar. Ef uppsöfnun kísillþráða og annarra tengja er gert ráð fyrir að verð á polysilicon muni halda áfram að lækka, en eftirspurn eftir iðnaðarkísill mun halda miklum vexti vegna aukinnar framleiðslu.

Lífrænt kísill: Verð á lífrænu kísill sveiflaðist lítillega. Samkvæmt tölfræði Zhuochuang Information buðu sumir framleiðendur í Shandong DMC þann 20. desember upp á 16.700 júan/tonn, sem er 100 júan lækkun; aðrir framleiðendur bjóða upp á 17.000-17.500 júan/tonn. Markaður lífræns kísils heldur áfram að kólna, markaðurinn fyrir lokaafurðir hefur ekki náð sér, framleiðendur þurfa aðeins að kaupa, mörg fyrirtæki hætta framleiðslu vegna viðhalds eða neikvæðrar rekstrar, iðnaðurinn í heild sinni er lágur um þessar mundir, undir stuðningi framleiðslukostnaðar hefur verðið ekkert svigrúm til að lækka, á sama tíma hefur lokaafurðamarkaðurinn áhrif á verðið og er gert ráð fyrir að upphaf lífræns kísils og verðið verði stöðugt, erfitt er að hafa miklar sveiflur.

Að mati Cinda Securities er ljóst að eftir því sem verðlækkun í sólarorkuiðnaðinum verður ljósari er búist við að eftirspurn eftir uppsettum sólarorkuverum aukist á næsta ári. Áhrif á skammtímaáhyggjur af eftirspurn eru takmörkuð. Hluti af verkefninu sem verður sett upp á innlendum fjórða ársfjórðungi verður lokið á fyrsta ársfjórðungi næsta árs og eftirspurn á evrópskum og bandarískum mörkuðum á fyrsta ársfjórðungi 2023 mun ná sér hratt á strik eftir jól. Alþjóðlegur sólarorkumarkaður á fyrsta ársfjórðungi 2023 mun sýna veikleika.

Árið 2023 í heild, með kostnaðarlækkun iðnaðarkeðjunnar, byltingu nýrrar tækni og miðstýrðri framleiðslu, er gert ráð fyrir að eftirspurn í Mið-Evrópu muni halda áfram að aukast hratt, eftirspurn í Bandaríkjunum er gert ráð fyrir að aukin aukning verði á heimsvísu eftir sólarorku. Eins og er hefur verðmat á samþættum íhlutum, inverterum, kjarnaefnum og öðrum tenglum sterka aðdráttarafl og er bjartsýnt á mikinn vöxt í eftirspurn eftir sólarorku bæði innanlands og erlendis á næsta ári.

Birtingartími: 28. des. 2022